Exemplo De Balanço Patrimonial E Demonstração Do Resultado Do Exercício oferece uma compreensão abrangente desses relatórios financeiros essenciais, fornecendo uma base sólida para a tomada de decisões informadas. Vamos mergulhar na estrutura, componentes e inter-relações desses documentos vitais, explorando seu papel crucial na avaliação da saúde financeira e no planejamento estratégico.

O Balanço Patrimonial apresenta um retrato instantâneo da situação financeira de uma empresa em um determinado momento, enquanto a Demonstração do Resultado do Exercício resume o desempenho financeiro durante um período específico. Juntos, eles fornecem uma visão abrangente da posição e do progresso financeiro de uma organização.

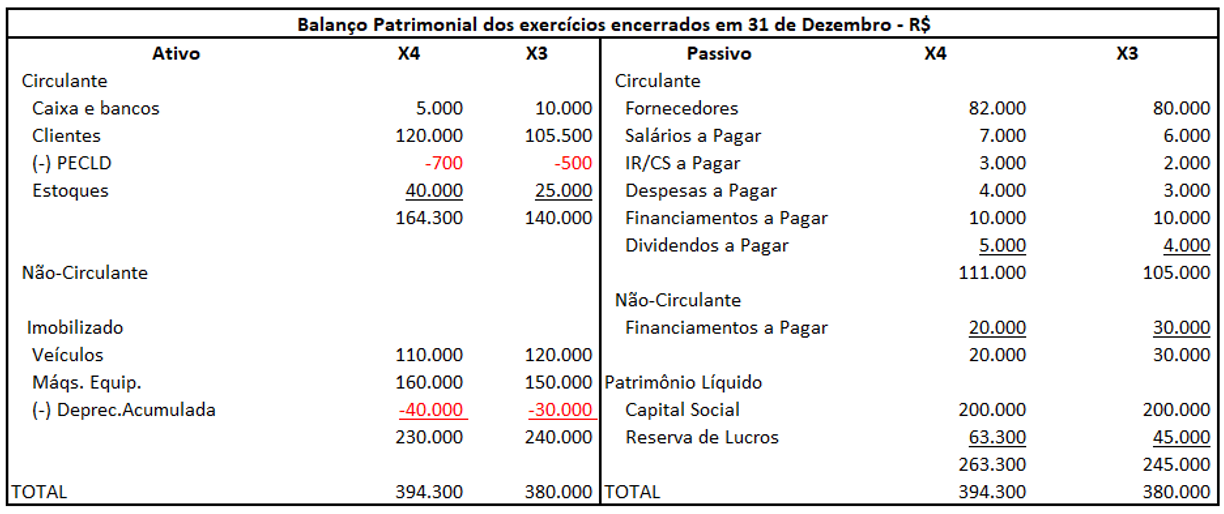

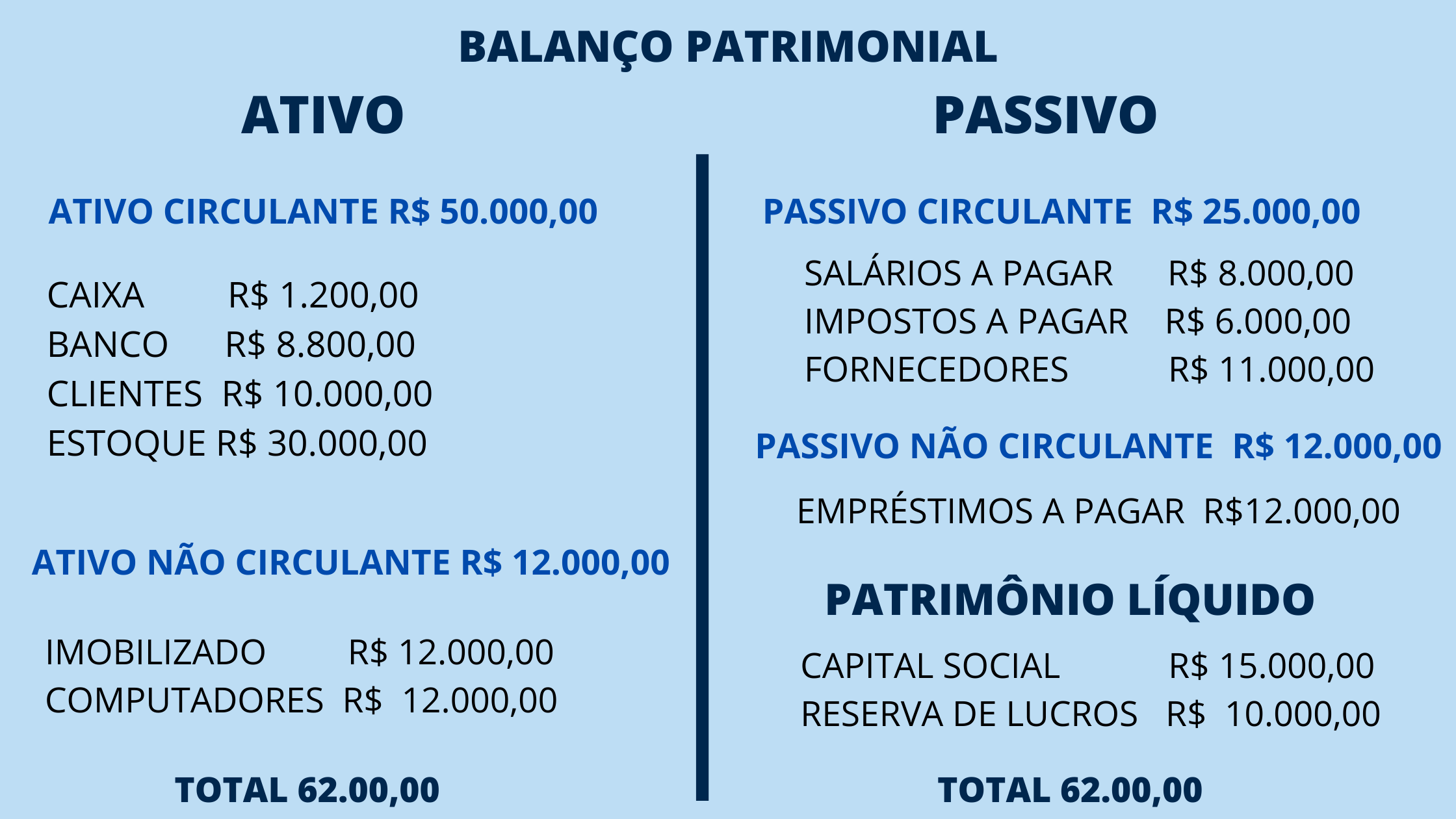

Balanço Patrimonial

O balanço patrimonial é uma demonstração financeira que apresenta a situação financeira de uma empresa em um determinado momento. Ele mostra os ativos, passivos e patrimônio líquido da empresa, fornecendo uma visão geral de sua saúde financeira.

O balanço patrimonial é dividido em três seções principais:

- Ativos:São os recursos que a empresa possui, como caixa, contas a receber e inventário.

- Passivos:São as obrigações da empresa, como contas a pagar, empréstimos e impostos.

- Patrimônio Líquido:É a diferença entre os ativos e passivos da empresa, representando o valor dos proprietários da empresa.

Aqui está um exemplo de balanço patrimonial:

| Ativos | Passivos | Patrimônio Líquido |

|---|---|---|

| Caixa: R$ 100.000 | Contas a Pagar: R$ 50.000 | Capital Social: R$ 100.000 |

| Contas a Receber: R$ 50.000 | Empréstimos: R$ 25.000 | Lucros Acumulados: R$ 25.000 |

| Inventário: R$ 25.000 | Impostos: R$ 10.000 | Total: R$ 125.000 |

| Total: R$ 175.000 | Total: R$ 85.000 |

Os principais itens do balanço patrimonial incluem:

- Ativos Correntes:Ativos que podem ser convertidos em caixa em um ano ou menos, como caixa, contas a receber e inventário.

- Ativos Não Correntes:Ativos que não podem ser convertidos em caixa em um ano ou menos, como terrenos, edifícios e equipamentos.

- Passivos Correntes:Obrigações que vencem em um ano ou menos, como contas a pagar, empréstimos de curto prazo e impostos.

- Passivos Não Correntes:Obrigações que vencem em mais de um ano, como empréstimos de longo prazo e títulos.

- Patrimônio Líquido:O valor dos proprietários da empresa, que pode ser positivo (superávit) ou negativo (déficit).

O balanço patrimonial é uma ferramenta importante para avaliar a saúde financeira de uma empresa. Ele fornece informações sobre os recursos, obrigações e patrimônio líquido da empresa, o que pode ajudar os investidores, credores e outras partes interessadas a tomar decisões informadas.

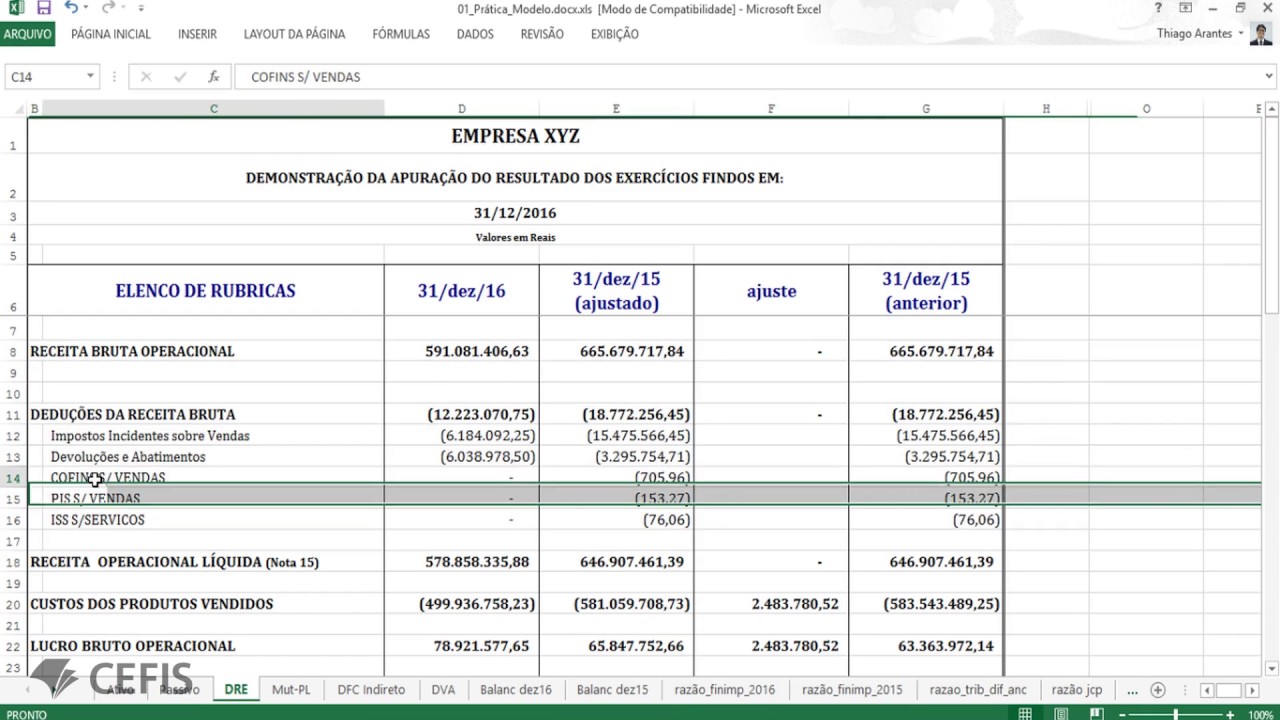

Demonstração do Resultado do Exercício

A demonstração do resultado do exercício é um relatório financeiro que resume as receitas, despesas e lucro líquido de uma empresa durante um período específico. Ela fornece informações sobre o desempenho operacional e financeiro da empresa e é usada por investidores, credores e outras partes interessadas para avaliar a saúde financeira da empresa.Os

elementos-chave da demonstração do resultado do exercício incluem:* Receitas: valor total de vendas de bens ou serviços durante o período.

Custos e despesas

custos incorridos pela empresa para gerar receitas, incluindo custos de matérias-primas, mão de obra e despesas operacionais.

Lucro bruto

receitas menos custos e despesas.

Despesas operacionais

despesas não relacionadas à produção, como despesas administrativas, de vendas e de marketing.

Lucro operacional

lucro bruto menos despesas operacionais.

Outras receitas e despesas

receitas e despesas não operacionais, como ganhos com investimentos ou perdas com vendas de ativos.

Lucro antes do imposto de renda

lucro operacional mais outras receitas menos outras despesas.

Imposto de renda

imposto devido sobre o lucro antes do imposto de renda.

Lucro líquido

lucro antes do imposto de renda menos imposto de renda.

Exemplo de Demonstração do Resultado do Exercício

Aqui está um exemplo simplificado de uma demonstração do resultado do exercício:“`

*Receitas

Vendas de bens: R$ 100.000Custos e DespesasCustos de mercadorias vendidas: R$ 50.000Salários: R$ 20.000Despesas gerais e administrativas: R$ 10.000Lucro BrutoR$ 20.000Despesas

OperacionaisDespesas de vendas: R$ 5.000Despesas de marketing: R$ 2.000Lucro OperacionalR$ 13.000Outras Receitas e DespesasGanhos com investimentos: R$ 1.000Lucro Antes do Imposto de RendaR$ 14.000Imposto

de RendaR$ 2.000Lucro LíquidoR$ 12.000“`

Cálculo de Receitas, Despesas e Lucro Líquido

As receitas são calculadas somando o valor total de vendas de bens ou serviços durante o período.As despesas são calculadas somando todos os custos incorridos pela empresa para gerar receitas, incluindo custos de matérias-primas, mão de obra e despesas operacionais.O

lucro líquido é calculado subtraindo todas as despesas das receitas e, em seguida, subtraindo o imposto de renda do lucro antes do imposto de renda.

Relação entre o Balanço Patrimonial e a Demonstração do Resultado do Exercício

O balanço patrimonial e a demonstração do resultado do exercício são dois relatórios financeiros fundamentais que fornecem uma visão geral da saúde financeira de uma empresa. Eles estão interligados e as transações afetam ambos os relatórios.

O balanço patrimonial fornece um instantâneo da situação financeira de uma empresa em um determinado momento, mostrando seus ativos, passivos e patrimônio líquido. A demonstração do resultado do exercício, por outro lado, mostra o desempenho financeiro de uma empresa durante um determinado período, apresentando suas receitas, despesas e lucro líquido.

Como as transações afetam o balanço patrimonial e a demonstração do resultado do exercício

As transações comerciais afetam tanto o balanço patrimonial quanto a demonstração do resultado do exercício. Por exemplo, quando uma empresa vende um produto, isso aumenta as vendas na demonstração do resultado do exercício e também aumenta o caixa no balanço patrimonial.

Da mesma forma, quando uma empresa compra um ativo, isso aumenta os ativos no balanço patrimonial e também diminui o caixa. As despesas também afetam o balanço patrimonial, diminuindo o patrimônio líquido.

Como usar o balanço patrimonial e a demonstração do resultado do exercício juntos

O balanço patrimonial e a demonstração do resultado do exercício podem ser usados juntos para analisar o desempenho financeiro de uma empresa. Por exemplo, uma empresa com um alto nível de ativos em relação aos passivos pode ser considerada financeiramente saudável.

Além disso, uma empresa com um histórico de lucro líquido crescente pode ser considerada uma boa opção de investimento. Ao analisar o balanço patrimonial e a demonstração do resultado do exercício juntos, os investidores podem obter uma visão mais completa da saúde financeira de uma empresa.

Importância para a Tomada de Decisão

O balanço patrimonial e a demonstração do resultado do exercício são ferramentas essenciais para a tomada de decisão, pois fornecem uma visão abrangente da saúde financeira de uma empresa. Esses relatórios ajudam os gestores a avaliar a posição financeira da empresa, seu desempenho operacional e sua capacidade de gerar lucro.

Como os Relatórios Fornecem Insights sobre a Saúde Financeira

O balanço patrimonial oferece uma visão estática da saúde financeira da empresa em um determinado momento, mostrando seus ativos, passivos e patrimônio líquido. Ele permite que os gestores analisem a estrutura de capital da empresa, avaliem sua liquidez e solvência e identifiquem tendências financeiras.

A demonstração do resultado do exercício, por outro lado, mostra o desempenho operacional da empresa durante um período específico, destacando receitas, despesas e lucro líquido. Ela ajuda os gestores a avaliar a rentabilidade da empresa, analisar tendências de custos e identificar áreas de melhoria.

Como os Gestores Usam Esses Relatórios para Tomar Decisões Estratégicas

- Alocação de Recursos:Os gestores usam o balanço patrimonial para identificar áreas onde a empresa pode investir com base em seus ativos disponíveis. Eles também usam a demonstração do resultado do exercício para analisar o retorno sobre os investimentos anteriores e tomar decisões sobre futuros investimentos.

- Gestão de Risco:O balanço patrimonial ajuda os gestores a avaliar os riscos financeiros da empresa, como sua exposição à dívida e sua capacidade de cumprir com suas obrigações. A demonstração do resultado do exercício ajuda a identificar riscos operacionais, como flutuações de receita ou aumento de custos.

- Planejamento Estratégico:Os gestores usam esses relatórios para desenvolver planos estratégicos que visam melhorar o desempenho financeiro da empresa. Eles analisam as tendências financeiras e operacionais para identificar oportunidades de crescimento e desenvolver estratégias para atingir seus objetivos.

Limitações e Considerações: Exemplo De Balanço Patrimonial E Demonstração Do Resultado Do Exercício

Embora o balanço patrimonial e a demonstração do resultado do exercício sejam ferramentas valiosas para a tomada de decisão, eles têm certas limitações que os usuários devem estar cientes.

Um dos principais fatores que afetam a precisão desses relatórios é a subjetividade envolvida na sua preparação. As estimativas e julgamentos gerenciais podem impactar significativamente os valores relatados, especialmente no que diz respeito aos ativos intangíveis, como ágio e goodwill.

Fatores que Afetam a Precisão, Exemplo De Balanço Patrimonial E Demonstração Do Resultado Do Exercício

- Subjetividade na alocação de custos e despesas

- Variações nas práticas contábeis

- Mudanças nas normas e regulamentações contábeis

- Eventos subsequentes que podem não ser totalmente refletidos nos relatórios

Orientações para Interpretação e Uso

Para interpretar e usar esses relatórios com cautela, os usuários devem considerar os seguintes aspectos:

- Compreender as políticas contábeis e as práticas de divulgação da empresa

- Comparar os relatórios financeiros da empresa ao longo do tempo e com os de concorrentes

- Analisar as notas explicativas para obter informações adicionais sobre os ativos, passivos, receitas e despesas da empresa

- Consultar com especialistas financeiros para obter orientação sobre a interpretação dos relatórios financeiros

Ao considerar essas limitações e orientações, os usuários podem obter uma compreensão mais precisa e confiável da situação financeira e do desempenho operacional de uma empresa.

Em suma, Exemplo De Balanço Patrimonial E Demonstração Do Resultado Do Exercício são ferramentas indispensáveis para entender a saúde financeira de uma empresa. Ao analisar esses relatórios com cuidado, as partes interessadas podem tomar decisões informadas, avaliar o desempenho e identificar áreas para melhoria.

Seja para investidores, credores ou gestores, esses documentos oferecem insights valiosos para navegar com sucesso no cenário financeiro.